发布日期:2024-12-18 00:20 点击次数:137

19日,A股午后强劲反弹,创业板指、科创50指数大涨3%;港股亦走强,恒生科技指数涨超1%。

具体来看,沪指盘中震荡下探,一度跌超1%,尾盘在券商等板块的带动下发力拉升,深证成指、创业板指大幅走高;截至收盘,沪指涨0.67%报3346.01点,深证成指涨1.9%报10743.84点,创业板指涨3%报2256.61点,科创50指数涨3.02%;沪深北三市合计成交15969亿元,较昨日减少近2000亿元。

场内超4500股飘红,半导体板块大幅走高,国芯科技、慧智微、江化微等涨停;人形机器人概念活跃,斯菱股份涨超18%,江苏北人涨逾14%;爱仕达、夏厦精密、柯力传感等涨停;锂矿概念强势,天齐锂业、赣锋锂业两大龙头双双涨停;消费电子概念拉升,广信材料20%涨停,东田微涨逾12%,国光电器斩获3连板;券商板块亦有所表现,锦龙股份、国盛金控一度涨停,首创证券、东方财富等涨超4%。此外,今日登陆北交所的万源通大涨373.8%,盘中一度涨近400%。

今日,中国证监会主席吴清在国际金融领袖投资峰会上表示,下一步证监会将坚持以改革促发展促稳定,着力健全投资和融资相协调的资本市场功能,加快形成支持科技创新的多层次市场体系,支持长钱长投的政策体系,完善强监管防风险的制度机制,多举措强化投资者保护质效,不断提升市场吸引力、竞争力和内在稳定性。

吴清表示,在中央政府领导下,国家宏观管理部门和金融管理部门出台了一系列大力度的政策利好和政策工具,稳定投资者信心。证监会会同人民银行快速推出了证券基金保险公司互换便利和股票回购增持再贷款两项货币政策工具,目前,互换便利首批500亿元操作已经落地,超过120家上市公司披露了回购增持再贷款。

半导体板块反弹

中国科学院科技成果转化“融合点”行动以“促进科技与产业融合,培育发展新质生产力”为主题,旨在通过供需精准对接加速科技成果转化应用。广东省人民政府、中国科学院自2009年签署全面战略合作协议,15年来,院省合作关系日益密切、合作水平不断提升。

导体板块今日强势反弹,截至收盘,国芯科技、慧智微20%涨停,华岭股份涨近14%,力芯微涨近13%,康强电子、江化微亦涨停。

行业方面,WSTS预计2024年全球半导体营收将实现16%的增长率,2025年则将保持10%以上的增长率。机构表示,随着全球半导体市场的逐步复苏,半导体材料作为行业上游的重要原料,其需求及市场规模也将得以恢复,利好国产半导体材料的验证、导入、销售。

万联证券指出,在科技摩擦加剧的背景下,加快科技自立自强成为确保国内大循环畅通、塑造我国在国际大循环中竞争新优势的关键,国内半导体厂商有望加快攻克重要领域“卡脖子”技术,推动产业链供应链自主可控,国产替代需求有望进一步提升,建议关注半导体自主可控的投资机遇。同时四季度消费电子大厂新品频发、AI创新终端加速渗透,建议关注消费电子换机周期加速带来的投资机遇。

锂矿概念拉升

锂矿概念盘中大幅拉升,截至收盘,天华新能涨近14%,天齐锂业、融捷股份、赣锋锂业、中矿资源、永兴材料、盛新锂能等涨停。

澳洲锂矿商近日公告,考虑到锂精矿价格持续低迷,公司将从11月13日当周开始将BaldHill锂矿山过渡到维护状态,从11月13日起停止采矿工作,公司预计锂辉石选厂将于2024年12月暂停运营。澳洲在产锂辉石矿山停产,是行业供给出清的标志性事件之一。

海通证券表示,当前锂价下,行业资本开支稀缺,高成本锂资源在产产能减产、停产还将持续。看好在下游新能源车、动力电池行业景气度提升的背景下,锂矿及锂盐价格走出底部。

银河证券指出,澳洲锂矿的持续关停,表明当前锂价已跌破高成本锂辉石矿山的成本区间,行业出清进一步深入,后续NAL、KathleenValley、Wodgina等锂矿均有关停可能,行业中期供需格局预期得到改善。而短期国内新能源汽车“以旧换新”政策带动下10月产销量分别同比增长48%、50%,1—10月国内新能源汽车产销量超过去年全年,2024年全年产销量指引上升至1250万—1300万辆。再叠加锂电产业链提前预防性抢出口,使电池厂与材料端排产增加,锂需求改善,供弱需强带动国内碳酸锂持续去库,且近期去库量从9—10月的周均2000多吨水平加速至3000多吨。短期供需的缺口与中期供需格局预期的改善,驱动锂价反弹。

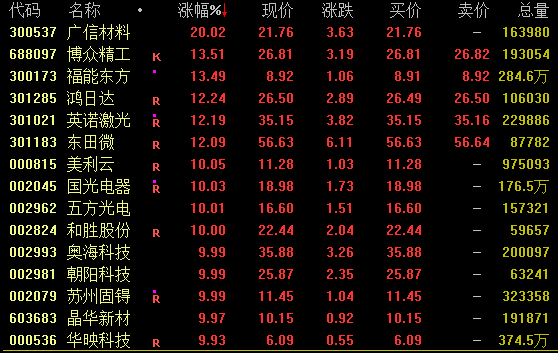

消费电子概念活跃

消费电子概念盘中走势活跃,截至收盘,广信材料20%涨停,英诺激光、东田微涨逾12%,国光电器、五方光电、苏州固锝、晶华新材等亦涨停。

消息面上,华为官宣华为Mate70系列将于11月26日正式发布,华为Mate70系列产品预订通道于11月18日12:08开启。华为官方商城显示,开启后1小时内,已有超百万人预约。截至19日上午,华为Mate70系列三款产品预约人数已超过220万人。

万联证券指出,目前随着端侧硬件基础逐步夯实,整机、软件厂商积极推动应用生态完善,AI有望加速落地端侧产品,如手机、PC等,进而加速换机周期,并提振产业链需求,具体建议关注在AIPC、AI手机领域前瞻布局的整机、算力芯片、存储及应用厂商,以及国内打入全球供应链的零部件龙头厂商。产业链方面,伴随鸿蒙生态的完善以及硬件端的逐步突破,华为有望发布更多具备吸引力的新产品,提振产业链需求,建议关注华为产业链的核心供应商。

校对:刘星莹合规黄金炒股网

Powered by 南宁炒股配资申请条件_在线股票配资_股票申请配资平台 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2009-2029 联华证券 版权所有